El pasado 18 de julio el BCE modificó las reglas para la deuda que acepta como colateral. ¿Qué es esto, y cómo nos afecta? ¿Por qué la agencia de calificación canadiense DBRS es ahora más importante para España e Italia?

Por Jaime Costero

¿Qué son los haircuts sobre colaterales?

Imaginémonos que somos un banco español y necesitamos liquidez. Tenemos deuda (alguien nos debe dinero, sea un privado o un gobierno), y esta deuda la queremos transformar en liquidez. El BCE se ofrece a quedarse con esa deuda, pero no te paga el total de la misma, sino que le descuenta una parte, un haircut. Estos descuentos son los que ha actualizado el pasado día 18 de julio. En el artículo BCE anuncia: Chipre non-grato de Wojciech Golecki podréis encontrar un episodio con colaterales muy recomendable.

¿Qué modificó el BCE?

Los dos puntos más importantes en los que me quiero centrar:

- Ampliación de la calidad (y por tanto cantidad) de ABS (deuda privada) que acepta como colateral. Los ABS son compuestos de deuda privada que se crean para poder tratarse como un bono. Antes para aceptar uno de estos compuestos de deuda privada, el BCE requería que al menos dos agencias de calificación le diesen un rating a ese ABS de triple A, ahora le vale con que dos agencias le den una “single A”. Así, ahora acepta más deuda como colateral, es decir, los bancos pueden intercambiar más deuda que les deben, por liquidez.

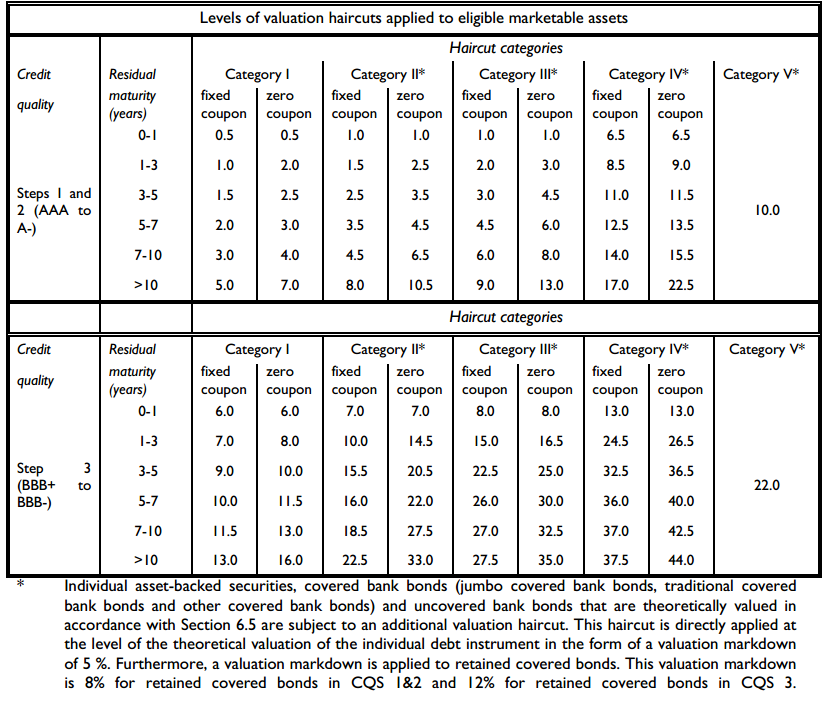

- Actualiza los descuentos (haircuts) sobre todos los tipos de deuda. Establece deuda de una calidad igual o superior a A. Adjunto la tabla de cómo quedan estos cambios. Debemos fijarnos en que se incrementan los descuentos para deuda de menor calidad (BBB+ a BBB-) mientras que se reducen para la deuda de mayor calidad (desde A- hacia arriba).

¿Cómo afectan estos cambios a la deuda soberana?

Si os fijáis en la tabla anterior, veréis que hay cinco categorías de activos que se aceptan como colateral. La deuda soberana es la primera de estas categorías, y es en la que me voy a centrar.

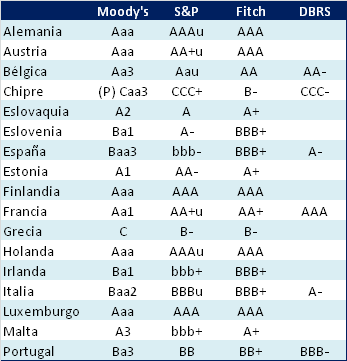

El BCE se basa en los ratings de 4 agencias para los colaterales sobre deuda gubernamental: Fitch, Moody’s, Standard and Poor’s y la canadiense DBRS. El BCE entonces toma el rating más alto para cada país por una de estas cuatro, y en base a eso aplicará un haircut u otro cuando un banco quiera obtener liquidez dando como colateral esa deuda soberana.

Actualmente los ratings están de la siguiente forma:

Si nos fijamos, España e Italia están en el límite: sólo una agencia de rating (DBRS) les mantiene el A, ¡pero con perspectiva negativa! Si DBRS recortase el rating a España o Italia, la deuda soberana de estos se vería sometida a haircuts mucho mayores al usarlas como colateral. Esto reduciría las posibilidades de obtener liquidez para bancos y aseguradoras que posean deuda de estos dos países.

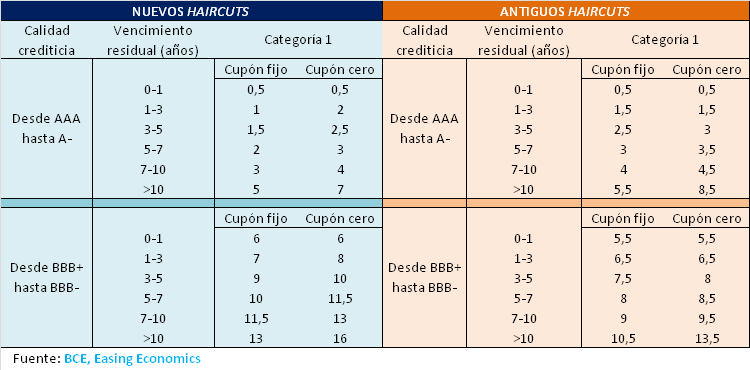

Fijaros en la siguiente tabla, y veréis a lo que me refiero (categoría 1 = deuda soberana). Antes de la actualización de haircuts del día 18 de julio, habríamos pasado del 5.5% al 10.5%, ¡ahora si DBRS bajase la calificación a España o Italia su deuda se sometería a un descuento del 13% frente al 5% al que se somete ahora!

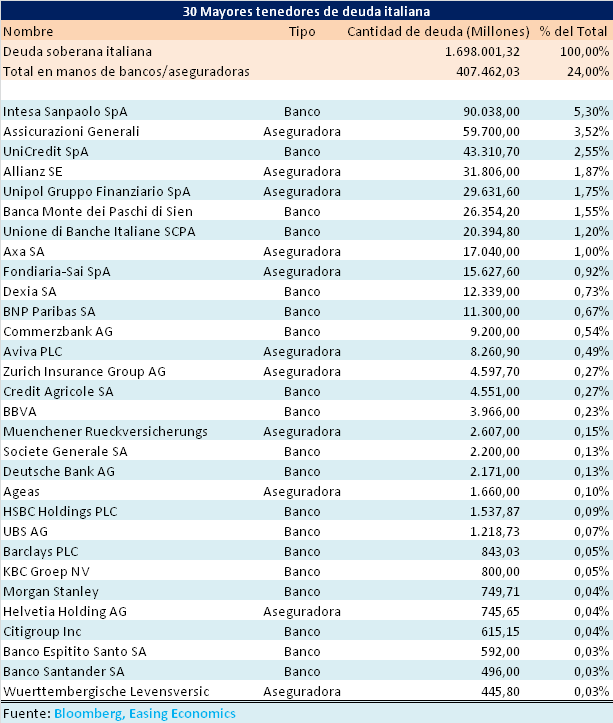

¿A quién perjudicaría una bajada de rating de DBRS a España o Italia?

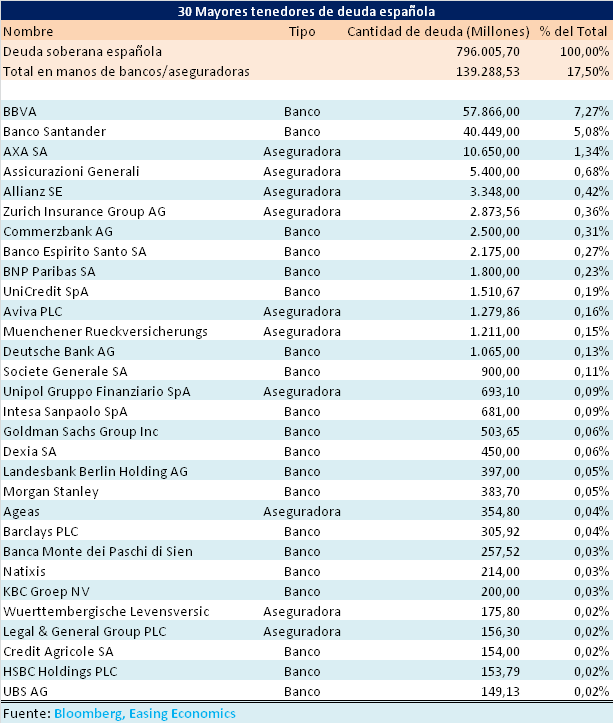

Perjudica a los tenedores de deuda española e italiana, que quieran obtener liquidez del BCE usándolas como colateral. DBRS, por tanto se convierte en el foco de atención ahora.

¿Quiénes son esos tenedores? Os adjunto dos tablas con los mismos:

Para más información:

ECB lending revamp risks more pain in Spain

COLLATERAL ELIGIBILITY REQUIREMENTS A COMPARATIVE STUDY ACROSS SPECIFIC FRAMEWORKS JULY 2013